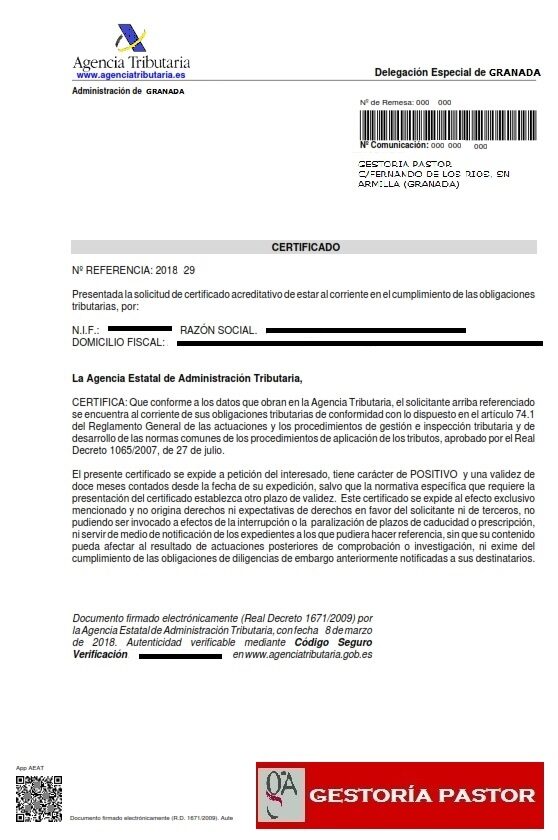

La Agencia Estatal de Administración Tributaria (AEAT), mejor conocida como Hacienda, es el ente ante el cual todos los contribuyentes deben cancelar sus obligaciones tributarias. El certificado de estar al corriente AEAT representa el documento emitido por dicho ente donde se acredita que un contribuyente ha cancelado todas sus obligaciones fiscales.

Saber para qué sirve este certificado y cómo obtenerlo es algo fundamental que debe conocer todo contribuyente si quiere demostrar que está al corriente con sus obligaciones ante la AEAT. Te explicaremos todo lo que debes saber sobre cómo obtener el certificado estar al corriente aeat, a fin que demuestres tu situación tributaria en cualquier trámite que lo requiera.

¿Cómo obtener un certificado de estar al corriente con Hacienda?

Para sacar el certificado estar al corriente AEAT antes que nada debes, por supuesto, estar registrado ante Hacienda como persona física y/o jurídica para tener tu identificación fiscal como contribuyente.

Obtener el certificado estar al corriente AEAT puede hacerse de dos maneras:

- Presencial, solicitando una Cita Previa ante cualquiera de las delegaciones de la AEAT y presentándose el día de la cita con tus datos como contribuyente y la documentación.

- Vía online o electrónica, accediendo al sitio web de la AEAT con tu Cl@ve PIN o tus datos como contribuyente.

El resultado de la solicitud del certificado estar al corriente aeat por cualquiera de estas opciones podrá ser:

- Positivo, si se encuentra al corriente de todas las obligaciones tributarias que apliquen en su caso; tales como, Impuesto sobre Actividades Económicas, Impuesto sobre Sociedades, Impuesto sobre la Renta para Personas Físicas, Impuesto sobre la Renta para no Residentes, declaraciones recapitulativas de operaciones intracomunitarias del Impuesto sobre el Valor Añadido, tributos locales, y en general todas las autoliquidaciones y cumplimiento de las obligaciones tributarias a que diera lugar según su caso.

- Negativo, cuando se deniega el certificado porque existan deudas por cualquier tributo o impuesto imputable al solicitante y/o cuando falta alguna documentación o declaración que permita determinar su solvencia.

Pasos para solicitar el certificado de estar al corriente Hacienda de manera presencial

La solicitud del certificado de estar al corriente Hacienda de manera presencial es muy sencilla para todos los contribuyentes registrados ante la Agencia Tributaria, solamente sigue los siguientes pasos:

- Solicitar la “Cita Previa” a través de los teléfonos 901 200 351 o 91 290 13 40 o por el sitio web para citas previas de la AEAT seleccionando entre las opciones Solicitud de cita previa para particulares o Solicitud de cita previa para colaboradores sociales, según sea su caso.

- Acudir a la cita en la Delegación de la AEAT en la fecha y hora pautada.

- Rellenar la planilla denominada Modelo 01 para la solicitud de certificados de la AEAT.

- Entregar la documentación que se le indica a continuación:

- Planilla de solicitud Modelo 01.

- Original y fotocopia DNI.

- Fotocopia del NIF de la empresa (para personas jurídicas).

- Fotocopia de la escritura del acta de constitución de la empresa (para personas jurídicas).

- Carta de representación como representante legal (para personas jurídicas).

- Comprobantes de pago (de ser solicitado).

Luego de esto, el certificado estar al corriente aeatdebería ser entregado en un plazo de 20 días continuos, contados a partir de la fecha de presentación. Si su solicitud presenta algún inconveniente y resultase negativa, deberá pagar el monto total de la deuda que tenga ante el AEAT en un plazo de 10 días y entregar nuevamente la documentación anexando el nuevo comprobante de pago.

Pasos para solicitar el certificado de estar al corriente Hacienda de manera online

La solicitud del certificado estar al corriente aeat de manera online o electrónica también es muy expedita, únicamente ten a mano tu Cl@ve PIN o datos como contribuyente antes de seguir estos simples pasos:

- Ingrese en el sitio web de Sede Electrónica de la AEAT para la solicitud del certificado de estar al corriente.

- Selecciona con qué deseas acceder al sistema, con el DNI o la Cl@ve PIN, que es como tu DNI electrónico.

- Selecciona la opción Solicitud del certificado corriente pago AEAT.

- Complete los datos que le indican en la sección 1. Rellenar la solicitud. Allí se le muestran los Datos del trámite, Datos del peticionario, Datos del Titular y una sección denominada Es necesario consignar donde debe seleccionar o documento que desea. Seleccione la opción Encontrarse al corriente de las obligaciones tributarias. Genérico.

- En la sección, 2. Confirmar la solicitud, revise y confirme que es la solicitud que desea.

Si no posee deudas puede descargar de inmediato el certificado de estar al corriente con Hacienda; de existir alguna, le será negado el documento. Puede revisar el estatus de su solicitud accediendo en el sitio web de Sede Electrónica de la AEAT, seleccionando la opción Estado de tramitación de la solicitud.

Si resultase negativa, deberá pagar el monto total de la deuda que tenga ante el AEAT y entregar la documentación que se le solicite y/o los alegatos o comprobantes de pago para someter a consideración el resultado de la solicitud; para ello seleccione la opción Presentar documentos y/o alegaciones que se encuentran en el mismo sitio y darás inicio a este procedimiento. Aunque, lo recomendable es no encontrarse en situación de morosidad.

¿Cuáles son las consecuencias de acumular deudas con Hacienda?

No obtener el certificado estar al corriente aeat no es la única consecuencia de acumular deudas con Hacienda. Tener retrasos en las fechas de pago o acumular deudas con la AEAT acarrea diversos tipos de penalizaciones que van desde multas hasta embargos. Que se agraven de acuerdo a tu tiempo de morosidad.

Debes tener siempre presente las fechas de vencimiento de pagos de las deudas (periodo voluntario). Lo mismo está establecido en el artículo 62 de la Ley 58/2003 General Tributaria, de 17 de diciembre de 2003. Pagar en el período voluntario evita penalizaciones y multas, lo cual sin duda es un recordatorio sumamente importante.

Si abona los pagos en fechas posteriores a su vencimiento se aplicarán recargos que pueden ir desde un 5% hasta un 20% según el momento en que se realice, y si ha recibido o no la notificación de la providencia de apremio, según lo establece el artículo 161.1 de la Ley General Tributaria.

Si cancela la totalidad de la deuda en mora antes de recibir la notificación (período ejecutivo), el recargo será de 5% del total de la deuda.

Si luego de recibida la notificación de la providencia de apremio cancela toda la deuda, incluyendo el recargo, éste será de 10% si el pago se realiza antes de la fecha de que finalice el plazo fijado por ley en el artículo 62.5 de la Ley General Tributaria (apremio reducido).

Si luego de recibida la notificación de la providencia de apremio cancela toda la deuda, incluyendo el recargo, éste será de 20% si el pago se realiza después de finalizado el plazo establecido por ley en el artículo 62.5 de la Ley General Tributaria (apremio ordinario).

Para todos estos casos el cálculo del porcentaje de recargo se efectúa tomando en cuenta la totalidad de la deuda existente al momento del periodo voluntario.

Si los pagos no se realizan en estos períodos, la AEAT puede proceder a embargar los bienes del contribuyente moroso, hasta que considere que está saldada la deuda, según lo dispuesto en el artículo 70 del Reglamento General de Recaudación y el artículo 131 de la Ley General Tributaria para la actuación en contra del patrimonio de un deudor a la nación.

Para dar efecto al embargo se dicta una Providencia de Embargo, con la cual se puede proceder al cobro de la deuda (más el recargo de apremio e intereses) actuando (en este orden de prioridad) en contra del dinero en efectivo que posea de deudor (en efectivo o en cuentas bancarias bajo su titularidad); créditos, efectos, valores y derechos (a corto plazo) que serán vendidos hasta alcanzar el monto; sueldos, salarios y pensiones, respetando los montos mínimos de manutención y siempre y cuando no sean inferiores al Salario Mínimo Interprofesional; bienes inmuebles propiedad del deudor; intereses y rentas que reciba por cualquier actividad (salvo por obras protegidas por la Ley de propiedad intelectual); bienes mercantiles o industriales; joyas, metales preciosos, obras de arte y antigüedades; bienes muebles como vehículos de todo tipo, embarcaciones, aeronaves, etc; y créditos a largo plazo.

El artículo 112 del Reglamento General de Recaudación y los artículos 605 y 606 de la Ley de Enjuiciamiento Civil determinan como inembargables todos aquellos elementos personales y del hogar que resulten imprescindibles para vivir dignamente, ejercer la profesión y profesar su culto religioso, siempre y cuando no se consideren excesivos o superfluos.

Entre ellos, se encuentran el mobiliario básico y menaje del hogar; ropas del deudor y su núcleo familiar; libros, herramientas e instrumentos indispensables para el trabajo o ejercicio de la profesión u oficio; elementos sacros; o cualquier otro objeto inembargable amparado por tratados internacionales a los que España se encuentre suscrita. Por lo cual, debes mantenerte muy atento de cumplir con tus obligaciones tributarias.